Finanzplanung

Finanzplanung, Vorsorge- & Pensionsplanung

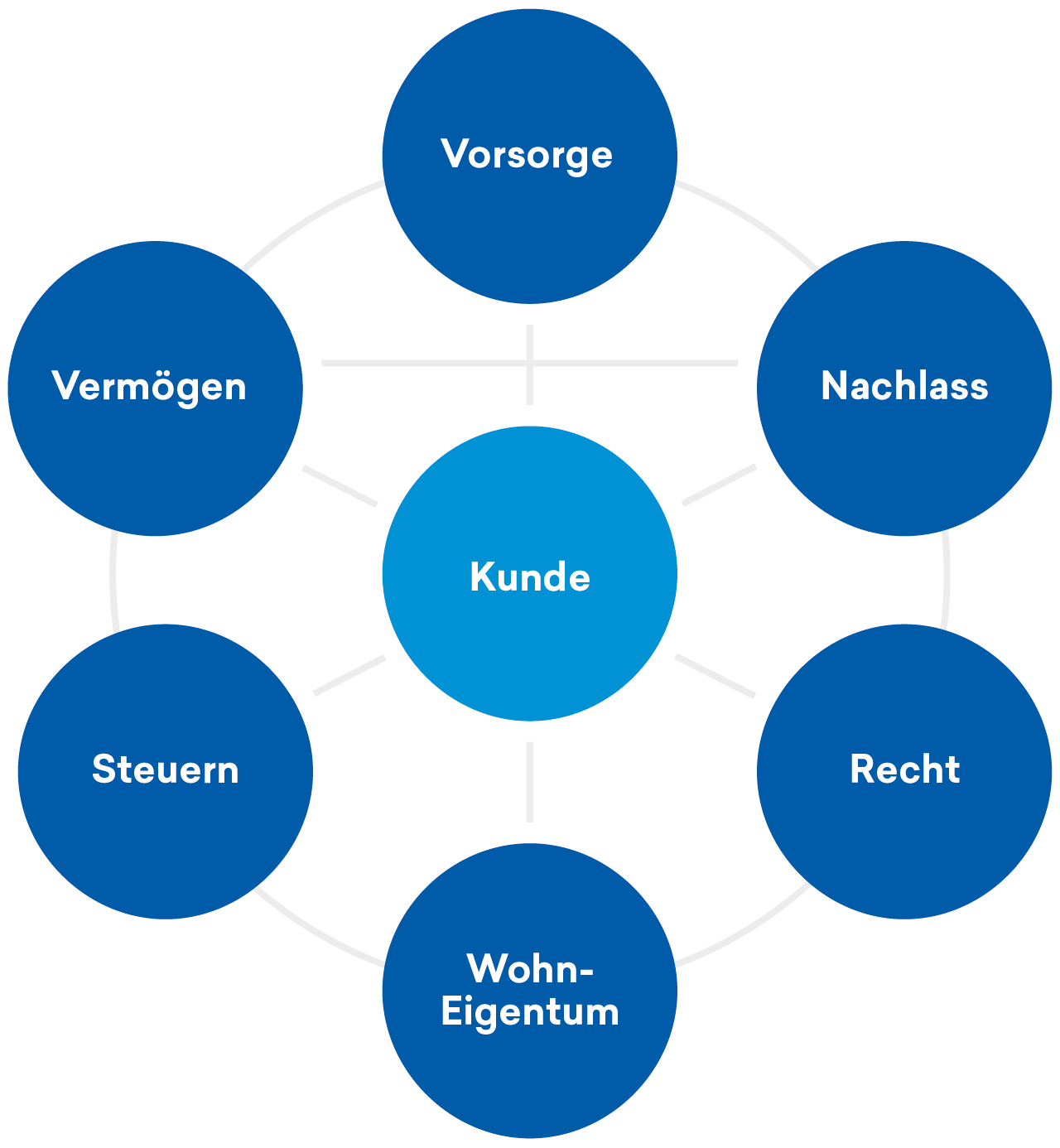

Finanzplanung bedeutet für uns Architektur zwischen vielen unten aufgeführten, zusammenhängenden Themen. Wir schaffen den Durchblick mittels eines ganzheitlichen Konzeptes. Für Sie als Kunde wird eine ganzheitliche Betrachtung und Planung mit den jeweiligen Schwerpunkten, die Sie festlegen, eigens für Sie erarbeitet.

Das Beratungskonzept, das sich mit „Lösungen statt Produkte“ umschreiben lässt, geht ganz individuell auf Ihre Ziele und Wünsche ein. Der Einsatz geeigneter Produkte kommt erst in der Realisierungsphase zum Zug, sofern überhaupt notwendig und von Ihnen gewünscht. Eine etwaige Umsetzung im jeweiligen Bereich können Sie in weiteren Schritten dann auch mit Ihren Partnern, beispielsweise Ihrem Vermögensverwalter oder Ihrer Anwältin vollziehen. Wir arbeiten gegen niemanden und sind der Meinung, nur miteinander und nicht gegeneinander erreicht man die besten Lösungen.

Aufgrund einer systematischen Bestandsaufnahme und Analyse der Ist-Situation wird ein Lösungskonzept erarbeitet, damit die Soll-Situation erreicht wird.

Finanzplanung und die darin enthaltene Vorsorgeberatung im Speziellen sind kein einmaliger Vorgang. Eine stetige Begleitung des Kunden und periodische Prüfung des Konzeptes ist Voraussetzung für die Richtigkeit. Denn im Lebenszyklus einer Person/Familie/Unternehmen verändern sich die persönlichen Umstände sowie aber auch das Umfeld in der heutigen Zeit stetig.

Themen der Finanzplanung

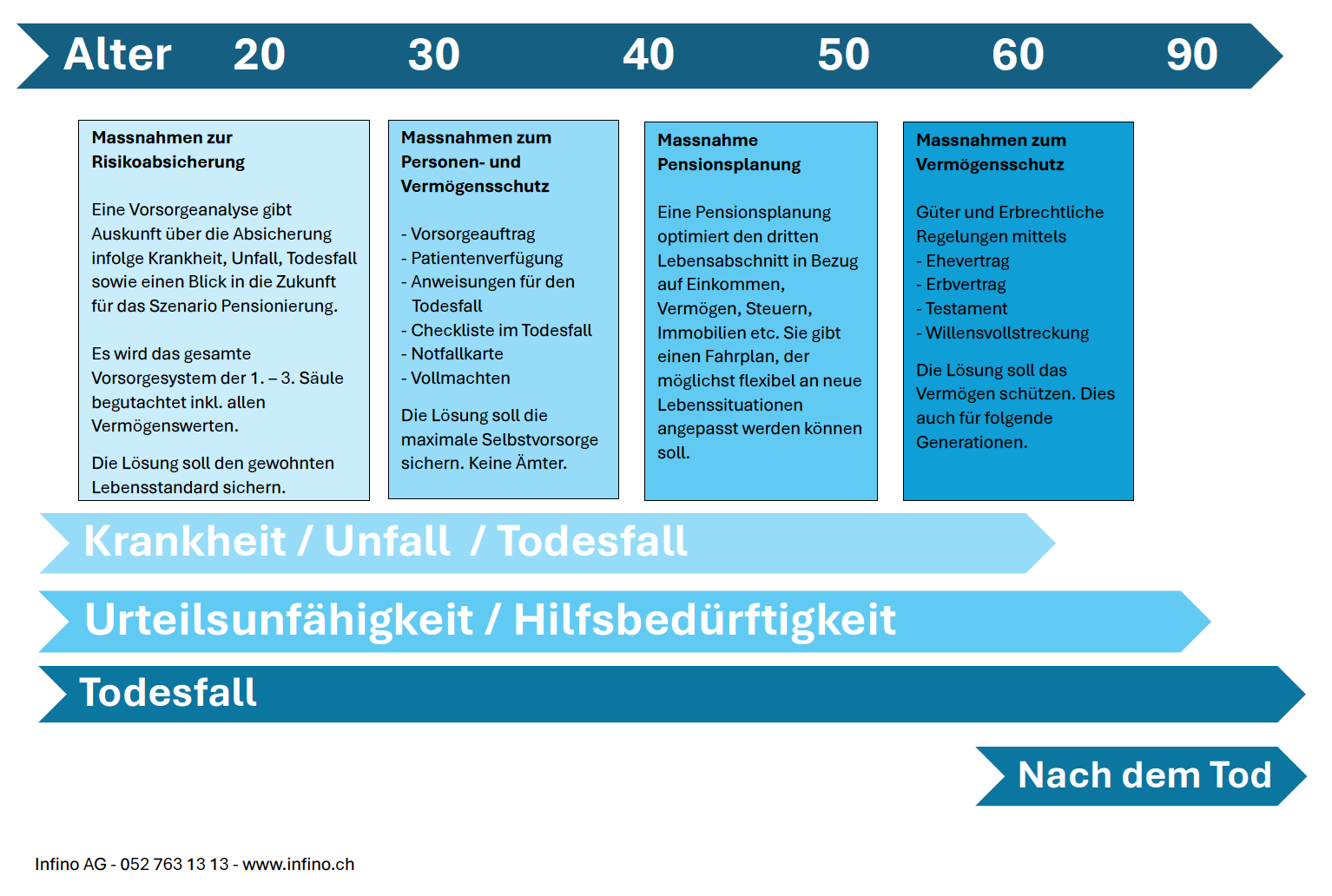

Wann ist eine Finanzplanung sinnvoll?

Grundsätzlich ist eine Finanzplanung jederzeit sinnvoll. Es gibt im Leben in Bezug auf die Finanzen und deren Optimierung immer Potential. Je nach Lebensabschnitt drängen sich gewisse Bereiche mehr in den Vordergrund. Diese sollten dann primär behandelt werden. Es gilt immer eine Ausgangslage aufzunehmen. Auf Basis dieser Ausgangslage wird zusammen das weitere Vorgehen festgelegt.

Folgend eine nicht abschliessende Aufzählung für Gründe, bei welchen nach unserer Meinung eine Beratung in Anspruch genommen werden sollte:

- Planung der Pensionierung (früh, abnehmend, ordentlich)

- Heirat / Scheidung

- Kauf Eigenheim sowie Renditeimmobilien, privat oder über Immobilien-Gesellschaft

- Gründung einer eigenen Firma

- Übergabe einer Firma in neue Hände

- Personen in Kaderpositionen

- Tod des Partners in Ehe, Konkubinat, aber auch in Firmen

- Verlust / Wechsel der Arbeitsstelle

- Längerer Erwerbsausfall infolge Krankheit oder Unfall

- Anfall von Erbschaften in grösserem Umfang

- Übergabe der Firma / Unternehmung in neue Hände

- Verlust der Urteilsfähigkeit

- Regelung des Güter- und Erbrechtes

- Vermögensplanung in allen Lebenslagen, sei es als Single oder Familie

- Aufbau von Vorsorgevermögen 3a/3b und Pensionskasse

Viele der oben genannten Punkte sollten im Voraus geregelt werden und nicht erst beim Eintreffen des genannten Szenarios. Denn dann ist es zu spät.

Spezialgebiete

Dies sind Bereiche, in welchen besonderes Wissen und ein gutes Netzwerk vorausgesetzt werden:

- Renditeimmobilien (Tragbarkeit, Finanzierung, Rendite)

- Patchworkfamilien (Erhöhter Bedarf Vorsorge, Erbrecht)

- Grenzgänger, Zuzüger und Auswanderer (Inpat, Expat)

- Firmeninhaber und leitende Angestellte für Steuer- und Vorsorgeoptimierungen (Pensionskasse, Lohn-/Dividende, Erstellung von 1E Lösungen im Kaderbereich etc.)

- Architektur der Betriebsübergabe in neue Hände

- Allgemeine Steuerberechnungen als Entscheidungsgrundlage (Wohnsitzwahl, Einzelfirma oder AG/GmbH, Heirat oder Konkubinat)

Dadurch, dass wir alle Aspekte ganzheitlich betrachten können, ergibt sich die bestmögliche Lösung für Sie.

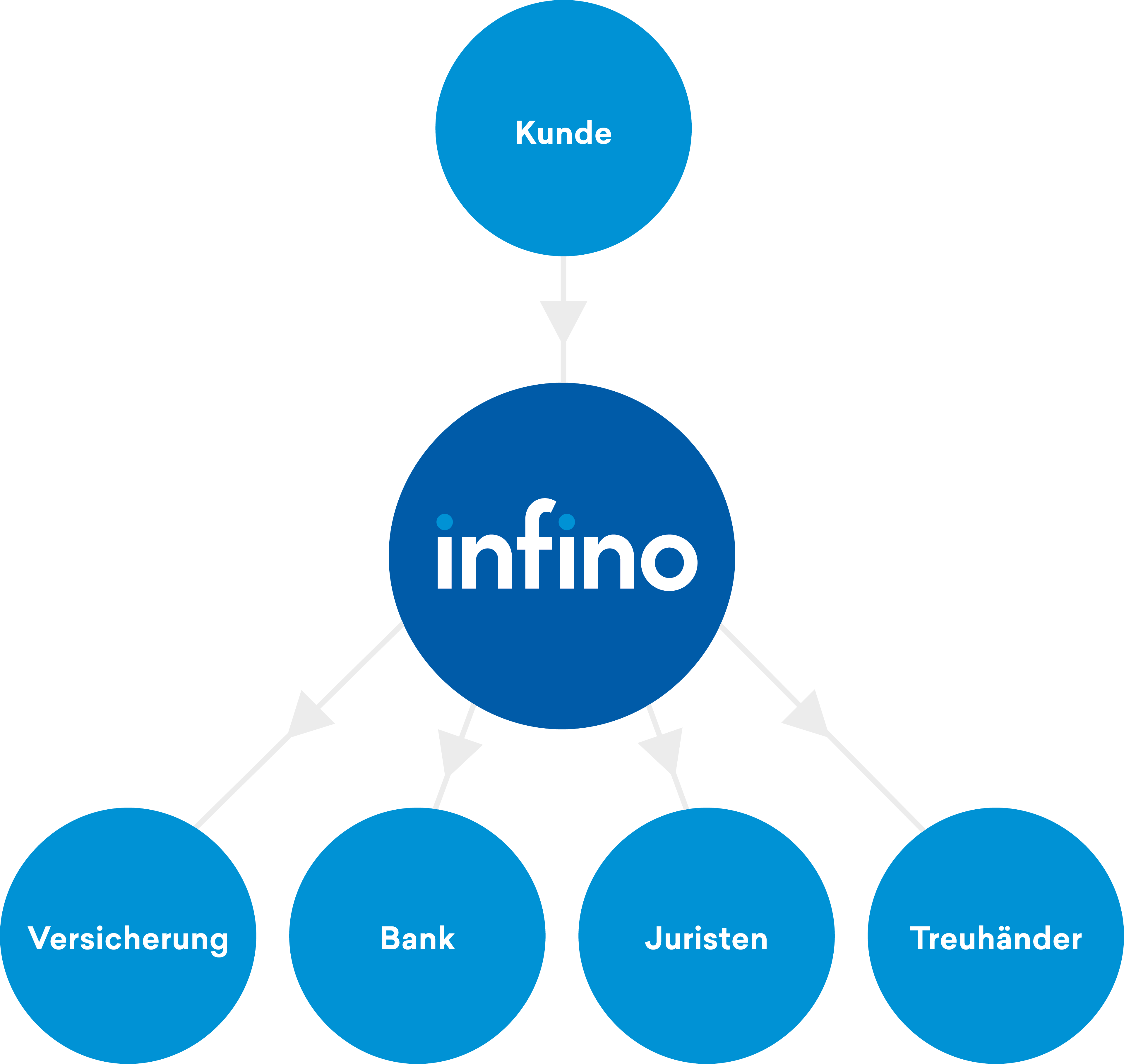

Wo notwendig, arbeiten wir mit ausgewählten Spezialisten zusammen (Anwaltskanzleien, Steuerexperten, Treuhandexperten). Diese ziehen wir bei, damit wir Ihnen auch in Spezialfällen die besten Lösungen präsentieren können. Es handelt sich hier um langfristige Partnerschaften mit grösstem Vertrauensverhältnis. Selbstverständlich arbeiten wir auch gerne mit Ihren bestehenden, vertrauten Partnern zusammen.

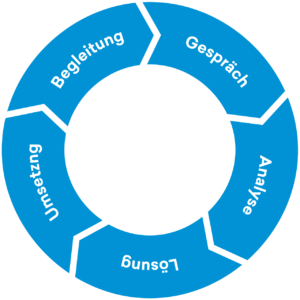

Das Vorgehen bei einer Planung

Die Planung an sich ist individuell auf Ihre Bedürfnisse abgestimmt. Je nachdem kommen Sie als Kunde oder Kundin mit klaren Vorstellungen zu uns. Oder Sie gelangen an uns mit dem altbekannten Satz „wir müssten schon lange einmal…und sind froh um Unterstützung“. Die Finanzplanung ist sehr individuell und kein Fall ist wie der andere. Oft ergeben sich aus der ursprünglichen Fragestellung in der Bearbeitung weitere Fragestellungen, die direkt implementiert werden können oder im Nachgang angegangen werden.

Und was Sie auch wissen müssen und wir immer wieder sagen: „Zwanzig Berater = zwanzig verschiedene Meinungen. Denn so unterschiedlich die Menschen sind, gilt dies auch für deren Beratungsansätze und Führung ihres Privat- und Geschäftslebens. Es lohnt sich somit, den Berater von Ihrer Seite zu durchleuchten und sich zu fragen: entsprechen des Beraters Lebens-, Finanz-, ja sogar Glaubensgrundsätze und weitere Ansichten auch den meinen? Und hier kommt nach unserer Meinung nur noch das Bauchgefühl zum Tragen, welches Ihnen diese Antwort geben wird.

Folgende Schritte entsprechen beim erstmaligen Kontakt dem Normalfall:

- Kontaktaufnahme seitens Kunde (95% über Empfehlungen)

- Grundlagen- und Erstgespräch mit Erörterung des Bedarfes

- Erstgespräche können auch gut über eine digitale Plattform erfolgen

- Aufnahme des Bedarfes und Besprechung des gemeinsamen weiteren Vorgehens

- Erstellung eines Auftragsmandates mit eventuellen Vollmachten und Abschätzung des Aufwandes

- Zusammentragung aller notwendigen Unterlagen

- Seitens Kunde und/oder Infino

- Ausarbeitung des Konzeptes seitens Infino

- Zweit- und Präsentatationsgespräch

- Besprechung der Lösungswege

- Besprechung und Planung der weiteren notwendigen Schritte

- Zeitplan zusammen festlegen

- Eventuell weiteres Folgegespräch

- Abhängig von der Komplexität und Umfang der Planung

- Abschliessende Arbeiten Infino

- Dossier Feinschliff

- „Reinschrift“ des Dossiers an den Kunden und Archivierung des digitalen Dossiers seitens Infino

- Gemäss gemeinsamer Abmachung und Zeitplan weitere Schritte einplanen für allfällige spätere Kontaktaufnahmen

- Erneute Kontaktaufnahme seitens Infino oder Kunde

- Gemäss Abmachung und Zeitplan, dies kann innert wenigen Monaten oder einigen Jahren erfolgen

- Umsetzung weiterer geplanter Schritte, sofern man gemäss Fahrplan unterwegs ist

- Ändern sich die Umstände, sollten, wo notwendig, Anpassungen vorgenommen werden